Diferencia entre revisiones de «Cambios Integración - Documento Soporte No Obligados Resolución 000167»

(Organización "Información Complementaria") |

(Cambio estructura y actualización completa de la pagina) |

||

| Línea 1: | Línea 1: | ||

| − | <includeonly>=</includeonly>==<font color="blue"> | + | <includeonly>=</includeonly>==<font color="blue">INFORMACIÓN COMPLEMENTARIA</font>==<includeonly>=</includeonly> |

| Línea 5: | Línea 5: | ||

Es el documento que usas para acreditar la compra de un ''bien'' o ''servicio'', y que debe generar el comprador cuando hace transacciones con un proveedor que no está obligado a expedir factura de venta o documento equivalente. | Es el documento que usas para acreditar la compra de un ''bien'' o ''servicio'', y que debe generar el comprador cuando hace transacciones con un proveedor que no está obligado a expedir factura de venta o documento equivalente. | ||

| − | |||

===¿Cuándo se usa?=== | ===¿Cuándo se usa?=== | ||

Lo expides como comprador para documentar la transacción que da lugar a ''costos, deducciones'' o ''impuestos descontables'', por medio de un documento con numeración autorizada por la '''DIAN''', cuando el vendedor o prestador del servicio no está obligado a facturar. | Lo expides como comprador para documentar la transacción que da lugar a ''costos, deducciones'' o ''impuestos descontables'', por medio de un documento con numeración autorizada por la '''DIAN''', cuando el vendedor o prestador del servicio no está obligado a facturar. | ||

| − | |||

===¿Quiénes lo deben emitir?=== | ===¿Quiénes lo deben emitir?=== | ||

Lo emites si eres comprador del bien o el servicio. | Lo emites si eres comprador del bien o el servicio. | ||

| − | |||

===¿Para qué se emite?=== | ===¿Para qué se emite?=== | ||

Si como ''vendedor del bien'' o ''prestador del servicio'' no tienes obligación de expedir factura de venta, el comprador podrá generar el '''Documento soporte''' en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente para documentar la transacción, contabilizarla y si es del caso, soportar costos, deducciones, o impuestos descontables. | Si como ''vendedor del bien'' o ''prestador del servicio'' no tienes obligación de expedir factura de venta, el comprador podrá generar el '''Documento soporte''' en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente para documentar la transacción, contabilizarla y si es del caso, soportar costos, deducciones, o impuestos descontables. | ||

| − | |||

===¿Quiénes están obligados a expedirlo?=== | ===¿Quiénes están obligados a expedirlo?=== | ||

| − | |||

Estás obligado si adquieres un bien o servicio cuando haces compras o adquieres servicios a un proveedor no obligado a expedir factura de venta, para que puedas documentar la transacción y tener el soporte de ''costos, deducciones'', o ''impuestos descontables'', para tus declaraciones tributarias. | Estás obligado si adquieres un bien o servicio cuando haces compras o adquieres servicios a un proveedor no obligado a expedir factura de venta, para que puedas documentar la transacción y tener el soporte de ''costos, deducciones'', o ''impuestos descontables'', para tus declaraciones tributarias. | ||

| − | |||

===¿Qué beneficios tiene?=== | ===¿Qué beneficios tiene?=== | ||

Te permite documentar las operaciones cuando se realizan con proveedores no obligados a emitir factura o documento equivalente. Así soportas adecuadamente ''costos, deducciones,'' o ''impuestos descontables'' en estas adquisiciones. | Te permite documentar las operaciones cuando se realizan con proveedores no obligados a emitir factura o documento equivalente. Así soportas adecuadamente ''costos, deducciones,'' o ''impuestos descontables'' en estas adquisiciones. | ||

| − | |||

===¿Cuáles son los requisitos?=== | ===¿Cuáles son los requisitos?=== | ||

| Línea 47: | Línea 40: | ||

# Utilizar el formato electrónico de generación que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN. | # Utilizar el formato electrónico de generación que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN. | ||

# El Código único de documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente - CUDS. | # El Código único de documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente - CUDS. | ||

| − | |||

===¿Desde cuándo se debe emitir y exigir el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente?=== | ===¿Desde cuándo se debe emitir y exigir el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente?=== | ||

| Línea 53: | Línea 45: | ||

La generación y transmisión de forma electrónica del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente y las notas de ajuste, deberán implementarse a más tardar el primero '''(1) de agosto de 2022'''.(Resolución 000488 del 29-04-2022 DIAN) | La generación y transmisión de forma electrónica del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente y las notas de ajuste, deberán implementarse a más tardar el primero '''(1) de agosto de 2022'''.(Resolución 000488 del 29-04-2022 DIAN) | ||

| − | + | ===Cambios incorporados en la versión 1.1 del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente=== | |

| − | |||

*Se incorpora la '''Nota de ajuste''' para el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura o documento equivalente, con sus respectivas reglas de validación. | *Se incorpora la '''Nota de ajuste''' para el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura o documento equivalente, con sus respectivas reglas de validación. | ||

| Línea 61: | Línea 52: | ||

*Se actualiza la tabla de referencia para el elemento CityName. | *Se actualiza la tabla de referencia para el elemento CityName. | ||

| − | + | ===Cambios relevantes=== | |

| − | |||

Reglas con modificaciones en las validaciones, entre las cuales se destacan: | Reglas con modificaciones en las validaciones, entre las cuales se destacan: | ||

| Línea 70: | Línea 60: | ||

# Se determina que la identificación del vendedor puede no ser NIT dependiendo su procedencia. | # Se determina que la identificación del vendedor puede no ser NIT dependiendo su procedencia. | ||

# Se determina que la identificación del comprador debe ser NIT. | # Se determina que la identificación del comprador debe ser NIT. | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | + | <includeonly>=</includeonly>==<font color="blue">DOCUMENTO SOPORTE</font>==<includeonly>=</includeonly> | |

| − | < | ||

| − | < | ||

| − | |||

| − | |||

| − | < | ||

| − | + | ===Emisión=== | |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | + | Para la emisión de documentos soporte en adquisiciones con sujetos no obligados a facturar electrónicamente, se consume el mismo objeto factura por lo tanto el XML tiene la misma estructura, solo se debe tener en cuenta el uso de algunos campos en específico como los menciono a continuación: | |

| − | |||

| − | |||

| − | |||

| − | + | '''Habilitación''' | |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | + | Los sujetos que se encuentren previamente habilitados como facturadores electrónicos, tendrán la opción de convalidar la información que hayan registrado en el procedimiento de habilitación del artículo 22 de la Resolución 000042 del 05 de mayo de 2020 o la norma que la modifique o sustituya. | |

| − | |||

| − | |||

| − | + | # La estructura del objeto SOAP del '''Documento Soporte''' se mantiene similar a la del objeto SOAP del documento '''Factura Electrónica'''. | |

| − | ''' | + | # La URL que se usará tanto como para las pruebas y generación del Documento Soporte es la versión 4: |

| − | + | ##'''Ambiente Demo:''' <font color="blue"><u>http://demoemision21v4.thefactoryhka.com.co/ws/v1.0/Service.svc?wsdl</u></font> | |

| − | + | ##'''Ambiente Producción:''' <font color="blue"><u>https://emision21v4.thefactoryhka.com.co/ws/v1.0/Service.svc?wsdl</u></font> | |

| − | + | #Se deberá indicar <tipoDocumento> = ‘05’ correspondiente al documento Soporte con sujetos no obligados a facturar <font color="blue">Clase.FacturaGeneral</u></font><br>: [[Archivo:tipoDocumento2.png|800px|sinmarco|centro|TipoDocumento2]]<br> | |

| − | + | # Se deberá indicar <tipoOperacion> = ‘10’ u ‘11’ correspondiente a residente o no residente <font color="blue">Clase.FacturaGeneral</u></font><br>:[[Archivo:tipoOperacion2.png|800px|sinmarco|centro|TipoOperacion2]]<br> | |

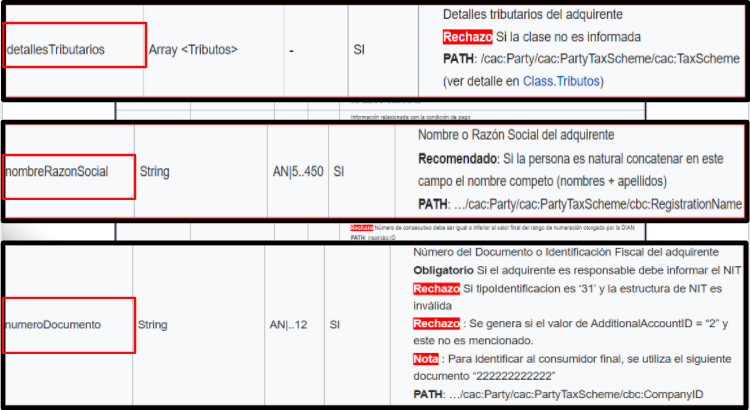

| − | + | # La información del vendedor/proveedor (persona no obligada a facturar electrónicamente) será reportada en la clase.Cliente del objeto FacturaGeneral. Los atributos mínimos de esta clase a ser reportados son: | |

| − | + | ## detallesTributarios | |

| − | ''' | + | ## nombreRazonSocial |

| − | < | + | ## numeroDocumento |

| − | + | ## numeroIdentificacionDV | |

| − | + | ## responsabilidadesRut | |

| − | + | ## tipoIdentificacion | |

| − | < | + | ## tipoPersona<br> [[Archivo:detallesTributarios.png|800px|sinmarco|centro|DetallesTributarios]] [[Archivo:detallesTributarios2.png|800px|sinmarco|centro|DetallesTributarios2]] <br> |

| − | < | + | # La emisión de estos documentos no admite su transmisión bajo un esquema de contingencia. |

| − | ''' | + | # La forma de generar un documento soporte o una nota de ajuste va de acuerdo a: |

| − | < | + | ## Por cada una de las operaciones en las que se adquieren bienes y/o servicios. |

| − | + | ## Por operaciones acumuladas semanalmente que se realicen con un mismo proveedor en las que se adquieren bienes y/o servicios. | |

| − | < | ||

| − | < | ||

| − | |||

| − | < | ||

| − | <br> | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | | | ||

| − | | | ||

| − | |||

| − | | | ||

| − | | | ||

| − | <br> | ||

| − | < | ||

| − | |||

| − | <br> | ||

| − | <br> | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | | | ||

| − | | | ||

| − | | | ||

| − | | | ||

| − | | | ||

| − | | | ||

| − | | | ||

| − | | | ||

| − | <br> | ||

| − | |||

| − | |||

| − | |||

| − | |||

<br> | <br> | ||

{| class="wikitable" style="width: 100%;" style="margin: auto;" | {| class="wikitable" style="width: 100%;" style="margin: auto;" | ||

| Línea 227: | Línea 102: | ||

|- | |- | ||

|} | |} | ||

| + | |||

| + | '''EJEMPLO:''' | ||

| + | |||

| + | En la URL versión 4, se debe reportar en la clase detalle <strong><detalleDeFactura<FacturaDetalle>></strong>, ingresar la información | ||

| + | requerida: | ||

| + | # <descripcion> Servicio recibido. | ||

| + | # <descripcion2>Reportar la fecha de compra en un formato año-mes-dia. | ||

| + | # <descripcion3>(1) Si es por operación (2) Si es un acumulado semanal. | ||

<br> | <br> | ||

| − | + | [[Archivo:docSoporte.png|600px|sinmarco|centro|docSoporte]] | |

| − | |||

| − | + | <includeonly>=</includeonly>==<font color="blue">NOTA DE AJUSTE</font>==<includeonly>=</includeonly> | |

| − | + | ||

| − | + | ===¿Qué es una nota de ajuste?=== | |

| − | < | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | + | Las notas de ajuste son documentos electrónicos o físicos según el caso, que constituyen el medio por el cual se realizan ajustes o se anula el documento soporte, por errores aritméticos o de contenido, cumpliendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto señale la DIAN. | |

| − | |||

| − | == | + | ===Estructura=== |

| − | + | Para realizar la emisión exitosa de este tipo de documento se debe utilizar el secuencial definido como tipo documento 95 y a su vez recomendamos tener en cuenta los siguientes pasos a seguir: | |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | ==<font color="blue"> | + | # Generar un Documento de Soporte, <tipoDocumento> = "05". |

| + | # Generar una Nota de Ajuste, <tipoDocumento> = "95" utilizando la clase <documentosReferenciados>. | ||

| + | # Paso 3: Tener en cuenta los conceptos de Corrección Notas de Ajuste Documento Soporte <font color="blue">Class.DocumentoReferenciado-codigoEstatusDocumento</font>: | ||

<br> | <br> | ||

| − | < | + | <center> '''Conceptos de Corrección Notas de Ajuste Documento Soporte''' </center> |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

{| class="wikitable" style="width: 100%;" style="margin: auto;" | {| class="wikitable" style="width: 100%;" style="margin: auto;" | ||

! style="color:white;background:#2F5496; text-align:center;"|Código | ! style="color:white;background:#2F5496; text-align:center;"|Código | ||

| Línea 337: | Línea 133: | ||

|- valign="center" | |- valign="center" | ||

|- | |- | ||

| − | | | + | |1 |

| − | | | + | |style="text-align:left;"|Devolución parcial de los bienes y/o no aceptación parcial del servicio |

|- | |- | ||

| − | | | + | |2 |

| − | | | + | |style="text-align:left;"|Anulación del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente |

|- | |- | ||

| − | | | + | |3 |

| − | + | |style="text-align:left;"|Rebaja o descuento parcial o total | |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

|- | |- | ||

| − | | | + | |4 |

| − | + | |style="text-align:left;"|Ajuste de precio | |

| − | |- | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | | | ||

|- | |- | ||

| + | |5 | ||

| + | |style="text-align:left;"|Otros | ||

|} | |} | ||

<br> | <br> | ||

| − | + | '''EJEMPLO:''' | |

| − | + | ||

| − | + | [[Archivo:notaAjuste.png|800px|sinmarco|centro|notaAjuste]] | |

| − | + | ||

| − | + | <includeonly>=</includeonly>==<font color="blue">TRANSMISIÓN PARA LA VALIDACIÓN ANTE LA DIAN</font>==<includeonly>=</includeonly> | |

| − | + | ||

| − | + | Deberá transmitirse para validación ante la DIAN de la siguiente manera: | |

| − | |||

| − | [[Archivo: | ||

| − | |||

| − | |||

| − | < | ||

| − | |||

| − | < | ||

| − | |||

| − | < | ||

| − | |||

| − | < | ||

| − | |||

| − | |||

| − | |||

| − | < | ||

| − | < | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | + | # En el momento en que se lleve a cabo cada una de las operaciones en las que se adquieran bienes y/o servicios a sujetos no obligados a expedir factura o documento equivalente. | |

| − | + | # A más tardar el último día hábil de la semana en la que se llevaron a cabo las operaciones acumuladas semanalmente, que se realicen con un mismo proveedor en las que se adquieran bienes y/o servicios con sujetos no obligados a expedir factura o documento equivalente. | |

| + | <includeonly>=</includeonly>==<font color="blue">¿QUÉ HACER SI SE PRESENTAN INCONVENIENTES TECNOLÓGICOS?</font>==<includeonly>=</includeonly> | ||

| + | * '''Inconvenientes tecnológicos por parte de la DIAN''' | ||

| + | ** No se ha contemplado la generación del Documento Soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente y sus notas de ajuste cuando existan Inconvenientes Tecnológicos Tipo 03 - Por parte del Facturador Electrónico ni Tipo 04 - Por parte de la DIAN; así pues, una vez se restablezcan los servicios se deberá hacer la transmisión del citado documento. | ||

| + | ** Si al momento de la transmisión de la información del documento soporte y las notas de ajuste, se presentan inconvenientes tecnológicos que impiden la transmisión de la información para la validación, el sujeto dispone de un plazo máximo de cuarenta y ocho (48) horas, contadas a partir del día siguiente al que se restablezca el servicio informático electrónico. | ||

| − | + | * '''Inconvenientes tecnológicos por parte del sujeto''' | |

| + | ** Si se presentan inconvenientes tecnológicos por parte del sujeto, que impiden la transmisión de la información, este deberá transmitir los citados documentos en un plazo máximo de cuarenta y ocho (48) horas, contadas a partir del día siguiente en que se supere el inconveniente tecnológico, dejando los soportes del inconveniente presentado, para cuando la administración tributaria los requiera. | ||

<br> | <br> | ||

| − | + | <hr> | |

<br> | <br> | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

<br> | <br> | ||

<center>'''<big>¡Muchas Gracias!</big><br>Carrera 69 Q # 78-86, Bodega 20, Bogotá – Colombia,<br>Teléfono: +57 (1) 746.08.12'''<br>[[Archivo:facebook.png|30px|sinmarco|centro|Facebook]]THEFACTORYHKACO<br>[[Archivo:instagram.png|30px|sinmarco|centro|Instagram]]@THEFACTORYHKACO<br> | <center>'''<big>¡Muchas Gracias!</big><br>Carrera 69 Q # 78-86, Bodega 20, Bogotá – Colombia,<br>Teléfono: +57 (1) 746.08.12'''<br>[[Archivo:facebook.png|30px|sinmarco|centro|Facebook]]THEFACTORYHKACO<br>[[Archivo:instagram.png|30px|sinmarco|centro|Instagram]]@THEFACTORYHKACO<br> | ||

[[Archivo:brave.png|30px|sinmarco|centro|Brave]]THE FACTORY HKA COLOMBIA<br>[http://WWW.THEFACTORYHKA.COM/CO <br>WWW.THEFACTORYHKA.COM/CO]</center> | [[Archivo:brave.png|30px|sinmarco|centro|Brave]]THE FACTORY HKA COLOMBIA<br>[http://WWW.THEFACTORYHKA.COM/CO <br>WWW.THEFACTORYHKA.COM/CO]</center> | ||

Revisión del 23:24 8 jul 2022

Sumario

- 1 INFORMACIÓN COMPLEMENTARIA

- 1.1 ¿Qué es el documento soporte?

- 1.2 ¿Cuándo se usa?

- 1.3 ¿Quiénes lo deben emitir?

- 1.4 ¿Para qué se emite?

- 1.5 ¿Quiénes están obligados a expedirlo?

- 1.6 ¿Qué beneficios tiene?

- 1.7 ¿Cuáles son los requisitos?

- 1.8 ¿Desde cuándo se debe emitir y exigir el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente?

- 1.9 Cambios incorporados en la versión 1.1 del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente

- 1.10 Cambios relevantes

- 2 DOCUMENTO SOPORTE

- 3 NOTA DE AJUSTE

- 4 TRANSMISIÓN PARA LA VALIDACIÓN ANTE LA DIAN

- 5 ¿QUÉ HACER SI SE PRESENTAN INCONVENIENTES TECNOLÓGICOS?

INFORMACIÓN COMPLEMENTARIA

¿Qué es el documento soporte?

Es el documento que usas para acreditar la compra de un bien o servicio, y que debe generar el comprador cuando hace transacciones con un proveedor que no está obligado a expedir factura de venta o documento equivalente.

¿Cuándo se usa?

Lo expides como comprador para documentar la transacción que da lugar a costos, deducciones o impuestos descontables, por medio de un documento con numeración autorizada por la DIAN, cuando el vendedor o prestador del servicio no está obligado a facturar.

¿Quiénes lo deben emitir?

Lo emites si eres comprador del bien o el servicio.

¿Para qué se emite?

Si como vendedor del bien o prestador del servicio no tienes obligación de expedir factura de venta, el comprador podrá generar el Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente para documentar la transacción, contabilizarla y si es del caso, soportar costos, deducciones, o impuestos descontables.

¿Quiénes están obligados a expedirlo?

Estás obligado si adquieres un bien o servicio cuando haces compras o adquieres servicios a un proveedor no obligado a expedir factura de venta, para que puedas documentar la transacción y tener el soporte de costos, deducciones, o impuestos descontables, para tus declaraciones tributarias.

¿Qué beneficios tiene?

Te permite documentar las operaciones cuando se realizan con proveedores no obligados a emitir factura o documento equivalente. Así soportas adecuadamente costos, deducciones, o impuestos descontables en estas adquisiciones.

¿Cuáles son los requisitos?

Según lo indicado en la Resolución 000167 de 2021 los requisitos son:

- Estar denominado expresamente como “Documento soporte en adquisiciones efectuadas a no obligados a facturar".

- Tener la fecha de la operación que debe corresponder a la fecha de generación del documento.

- Contener los apellidos y nombre o razón social y Número de Identificación Tributaria (NIT) del vendedor o de quien presta el servicio. Tratándose de contratos suscritos con los no residentes fiscales en Colombia no inscritos en el Registro Único Tributario -RUT, el requisito del Número de Identificación Tributaria NIT, se entenderá cumplido con la identificación otorgada en el país de origen del no residente.

- Contener los apellidos y nombre o razón social y Número de Identificación Tributaria -NIT del adquiriente de los bienes y/o servicios.

- Llevar el número que corresponda a un sistema de numeración consecutiva de documento soporte incluyendo el número, rango y vigencia autorizado por la DIAN.

- Tener la descripción específica del bien o del servicio prestado.

- Detallar el valor total de la operación.

- Incluir la firma del emisor del documento soporte al momento de la generación, de acuerdo con las normas vigentes y con la política de firma que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas – DIAN.

- Utilizar el formato electrónico de generación que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN.

- El Código único de documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente - CUDS.

¿Desde cuándo se debe emitir y exigir el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente?

La generación y transmisión de forma electrónica del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente y las notas de ajuste, deberán implementarse a más tardar el primero (1) de agosto de 2022.(Resolución 000488 del 29-04-2022 DIAN)

Cambios incorporados en la versión 1.1 del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente

- Se incorpora la Nota de ajuste para el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura o documento equivalente, con sus respectivas reglas de validación.

- Se modifica el cálculo del elemento UUID, para el cual se eliminaron los impuestos INC e ICA para la composición de la cadena.

- Se cambia el algoritmo utilizado para el cálculo del UUID, pasando de Código Único de Documento Electrónico - CUDE a Código Único de Documento Soporte – CUDS.

- Se actualiza la tabla de referencia para el elemento CityName.

Cambios relevantes

Reglas con modificaciones en las validaciones, entre las cuales se destacan:

- Se determina que el tipo de identificación para el prestador de servicios debe ser NIT.

- Cambio en el algoritmo para el cálculo del UUID.

- Validaciones correspondientes a la localización física del vendedor de acuerdo a su procedencia.

- Se determina que la identificación del vendedor puede no ser NIT dependiendo su procedencia.

- Se determina que la identificación del comprador debe ser NIT.

DOCUMENTO SOPORTE

Emisión

Para la emisión de documentos soporte en adquisiciones con sujetos no obligados a facturar electrónicamente, se consume el mismo objeto factura por lo tanto el XML tiene la misma estructura, solo se debe tener en cuenta el uso de algunos campos en específico como los menciono a continuación:

Habilitación

Los sujetos que se encuentren previamente habilitados como facturadores electrónicos, tendrán la opción de convalidar la información que hayan registrado en el procedimiento de habilitación del artículo 22 de la Resolución 000042 del 05 de mayo de 2020 o la norma que la modifique o sustituya.

- La estructura del objeto SOAP del Documento Soporte se mantiene similar a la del objeto SOAP del documento Factura Electrónica.

- La URL que se usará tanto como para las pruebas y generación del Documento Soporte es la versión 4:

- Ambiente Demo: http://demoemision21v4.thefactoryhka.com.co/ws/v1.0/Service.svc?wsdl

- Ambiente Producción: https://emision21v4.thefactoryhka.com.co/ws/v1.0/Service.svc?wsdl

- Se deberá indicar <tipoDocumento> = ‘05’ correspondiente al documento Soporte con sujetos no obligados a facturar Clase.FacturaGeneral

:

- Se deberá indicar <tipoOperacion> = ‘10’ u ‘11’ correspondiente a residente o no residente Clase.FacturaGeneral

:

- La información del vendedor/proveedor (persona no obligada a facturar electrónicamente) será reportada en la clase.Cliente del objeto FacturaGeneral. Los atributos mínimos de esta clase a ser reportados son:

- detallesTributarios

- nombreRazonSocial

- numeroDocumento

- numeroIdentificacionDV

- responsabilidadesRut

- tipoIdentificacion

- tipoPersona

- La emisión de estos documentos no admite su transmisión bajo un esquema de contingencia.

- La forma de generar un documento soporte o una nota de ajuste va de acuerdo a:

- Por cada una de las operaciones en las que se adquieren bienes y/o servicios.

- Por operaciones acumuladas semanalmente que se realicen con un mismo proveedor en las que se adquieren bienes y/o servicios.

| Código | Descripción |

|---|---|

| 1 | Por operación |

| 2 | Acumulado semanal |

EJEMPLO:

En la URL versión 4, se debe reportar en la clase detalle <detalleDeFactura<FacturaDetalle>>, ingresar la información requerida:

- <descripcion> Servicio recibido.

- <descripcion2>Reportar la fecha de compra en un formato año-mes-dia.

- <descripcion3>(1) Si es por operación (2) Si es un acumulado semanal.

NOTA DE AJUSTE

¿Qué es una nota de ajuste?

Las notas de ajuste son documentos electrónicos o físicos según el caso, que constituyen el medio por el cual se realizan ajustes o se anula el documento soporte, por errores aritméticos o de contenido, cumpliendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto señale la DIAN.

Estructura

Para realizar la emisión exitosa de este tipo de documento se debe utilizar el secuencial definido como tipo documento 95 y a su vez recomendamos tener en cuenta los siguientes pasos a seguir:

- Generar un Documento de Soporte, <tipoDocumento> = "05".

- Generar una Nota de Ajuste, <tipoDocumento> = "95" utilizando la clase <documentosReferenciados>.

- Paso 3: Tener en cuenta los conceptos de Corrección Notas de Ajuste Documento Soporte Class.DocumentoReferenciado-codigoEstatusDocumento:

| Código | Significado |

|---|---|

| 1 | Devolución parcial de los bienes y/o no aceptación parcial del servicio |

| 2 | Anulación del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente |

| 3 | Rebaja o descuento parcial o total |

| 4 | Ajuste de precio |

| 5 | Otros |

EJEMPLO:

TRANSMISIÓN PARA LA VALIDACIÓN ANTE LA DIAN

Deberá transmitirse para validación ante la DIAN de la siguiente manera:

- En el momento en que se lleve a cabo cada una de las operaciones en las que se adquieran bienes y/o servicios a sujetos no obligados a expedir factura o documento equivalente.

- A más tardar el último día hábil de la semana en la que se llevaron a cabo las operaciones acumuladas semanalmente, que se realicen con un mismo proveedor en las que se adquieran bienes y/o servicios con sujetos no obligados a expedir factura o documento equivalente.

¿QUÉ HACER SI SE PRESENTAN INCONVENIENTES TECNOLÓGICOS?

- Inconvenientes tecnológicos por parte de la DIAN

- No se ha contemplado la generación del Documento Soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente y sus notas de ajuste cuando existan Inconvenientes Tecnológicos Tipo 03 - Por parte del Facturador Electrónico ni Tipo 04 - Por parte de la DIAN; así pues, una vez se restablezcan los servicios se deberá hacer la transmisión del citado documento.

- Si al momento de la transmisión de la información del documento soporte y las notas de ajuste, se presentan inconvenientes tecnológicos que impiden la transmisión de la información para la validación, el sujeto dispone de un plazo máximo de cuarenta y ocho (48) horas, contadas a partir del día siguiente al que se restablezca el servicio informático electrónico.

- Inconvenientes tecnológicos por parte del sujeto

- Si se presentan inconvenientes tecnológicos por parte del sujeto, que impiden la transmisión de la información, este deberá transmitir los citados documentos en un plazo máximo de cuarenta y ocho (48) horas, contadas a partir del día siguiente en que se supere el inconveniente tecnológico, dejando los soportes del inconveniente presentado, para cuando la administración tributaria los requiera.

Carrera 69 Q # 78-86, Bodega 20, Bogotá – Colombia,

Teléfono: +57 (1) 746.08.12

WWW.THEFACTORYHKA.COM/CO